摘要:,,本书提供最新会计分录大全例题详解,内容涵盖各类会计分录的实例及详细解析。通过本书,读者可深入了解会计分录的制作方法和实际应用,包括各类经济业务的会计处理。本书旨在帮助会计人员提高分录制作水平,为实际工作提供指导。全书结构清晰,语言简洁明了,适合会计人员及学生参考学习。

本文目录导读:

背景介绍

会计分录是会计核算的基础,也是会计工作的核心环节之一,随着经济的发展和企业的壮大,会计分录的种类和复杂程度也越来越高,掌握最新的会计分录大全对于会计人员来说至关重要,本文将通过多个例题,详细介绍最新会计分录大全的实际应用。

会计分录基本要素

会计分录基本要素包括账户名称、记账方向、发生额和摘要等,账户名称表示科目,是会计分录的核心;记账方向表示借方或贷方;发生额表示金额;摘要是对会计分录的简要描述,在进行会计分录时,需要遵循有借必有贷、借贷必相等的原则。

最新会计分录大全例题

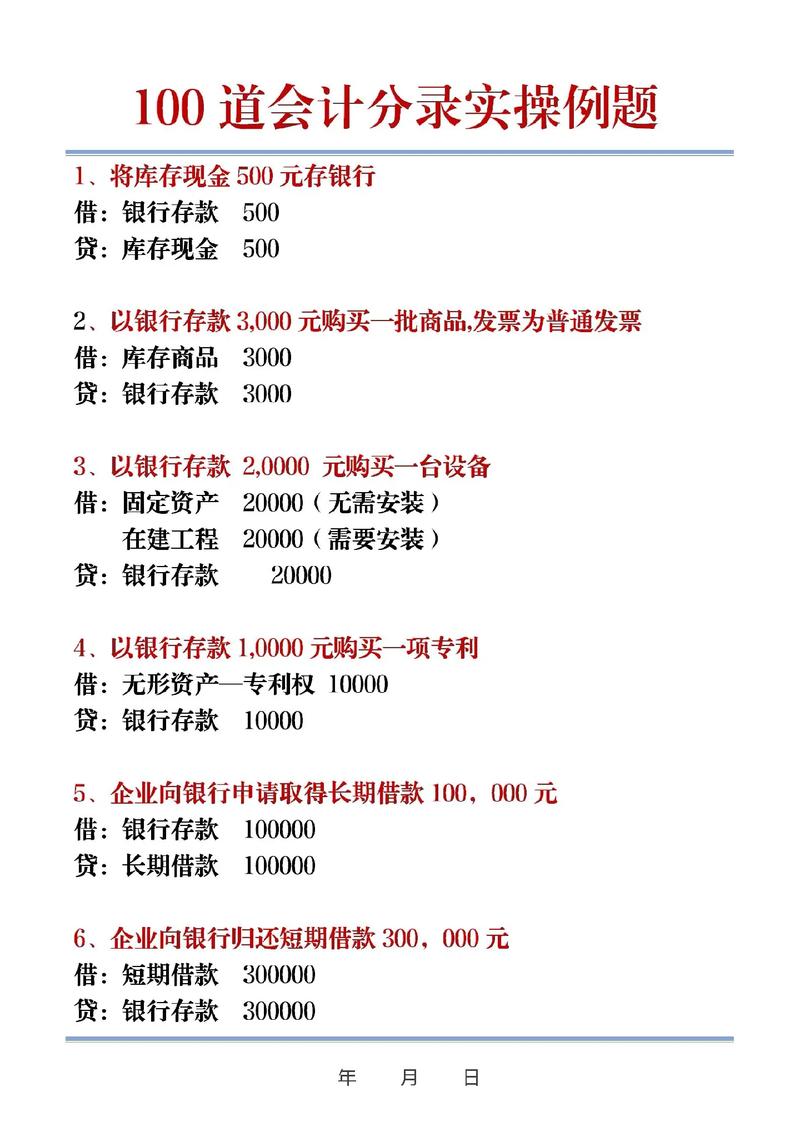

1、采购原材料

例:公司采购原材料,价值10万元,款项未付。

借:原材料账户 10万元

贷:应付账款账户 10万元

解析:此笔交易涉及原材料增加,应付账款也相应增加,因此分别在借方和贷方记录。

2、收到货款

例:公司收到前例中的货款。

借:银行存款账户 10万元

贷:应收账款账户 10万元

解析:公司收到货款后,银行存款增加,应收账款减少,因此分别在借方记录银行存款的增加,贷方记录应收账款的减少。

3、销售商品

例:公司向客户提供商品销售,销售额为20万元,款项未收。

借:应收账款账户 20万元

贷:销售收入账户 20万元

解析:销售商品后,应收账款增加,销售收入也相应增加,因此分别在借方和贷方记录。

4、支付员工工资

例:公司支付员工工资,金额为5万元。

借:应付工资账户 5万元

贷:银行存款账户 5万元

解析:支付员工工资后,应付工资减少,银行存款也相应减少,因此分别在贷方记录应付工资的减少,借方记录银行存款的减少。

5、固定资产购置

例:公司购置一台设备,价值为100万元。

借:固定资产账户 100万元贷:银行存款账户 100万元解析:购置固定资产后,固定资产增加,银行存款减少,因此分别在借方记录固定资产的增加,贷方记录银行存款的减少,6. 提取盈余公积 例:公司决定提取盈余公积,金额为1万元 借:利润分配账户 1万元贷:盈余公积账户 1万元 解析:提取盈余公积后,利润分配减少,盈余公积增加,因此分别在借方记录利润分配的减少,贷方记录盈余公积的增加。 7. 所得税缴纳 例:公司缴纳所得税,金额为5万元 借:所得税费用账户 5万元贷:应交税费账户 5万元 解析:缴纳所得税后,所得税费用增加,应交税费减少,因此分别在借方记录所得税费用的增加,贷方记录应交税费的减少。 四、本文通过多个例题详细介绍了最新会计分录大全的实际应用,掌握会计分录的基本要素和实际应用对于会计人员来说非常重要,在实际操作中,需要根据具体情况进行会计处理,确保会计记录的准确性和完整性,希望本文能对广大会计人员在实际工作中有所帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...